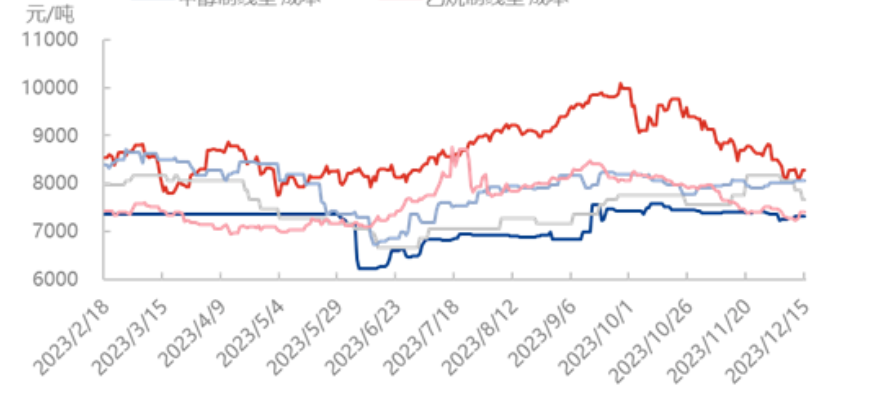

ဒီဇင်ဘာလ ၁၅ ရက်နေ့အထိ မတူညီသော ကုန်ကြမ်းပစ္စည်း polyethylene ၏ အမြတ်အစွန်းလမ်းကြောင်းသည် တစ်ခုလုံးအနေဖြင့် အတက်ဘက်သို့ ဦးတည်နေပြီး လုပ်ငန်းစဉ်ငါးမျိုးတွင် ethylene အမြတ်အစွန်းသည် အများဆုံးတိုးလာခဲ့ပြီး လဆန်းတွင် +၆၅၀ ယွမ်/တန်မှ ၄၆၀ ယွမ်/တန်အထိ မြင့်တက်ခဲ့သည်။ လဆန်းတွင် ကျောက်မီးသွေးနှင့် ရေနံအမြတ်အစွန်းများသည် +၂၁၂ ယွမ်/တန်နှင့် +၂၀၇ ယွမ်/တန်မှ -၇၇ ယွမ်/တန်နှင့် ၈၁၂ ယွမ်/တန်အထိ မြင့်တက်ခဲ့သည်။ နောက်ဆုံးတွင် မီသနောအမြတ်အစွန်းနှင့် အီသနောအမြတ်အစွန်းသည် လဆန်းတွင် +၁၂၀ ယွမ်/တန်နှင့် +၁၁၂ ယွမ်/တန်မှ ၇၀ ယွမ်/တန်နှင့် ၇၁၉ ယွမ်/တန်အထိ မြင့်တက်ခဲ့သည်။ ၎င်းတို့အနက် မီသနောနှင့် အီသနောထုတ်လုပ်မှုအမြတ်အစွန်းသည် အနုတ်လက္ခဏာမှ အပေါင်းလက္ခဏာသို့ မြင့်တက်ခဲ့သည်။ ကျောက်မီးသွေးအမြတ်အစွန်းနှင့် အီသနောအမြတ်အစွန်းသည် လဆန်းထက် ၃၄.၂၁% နှင့် ၁၈.၄၅% မြင့်တက်ခဲ့သည်။

ပထမဦးစွာ၊ အီသလင်းလုပ်ငန်းစဉ်လမ်းကြောင်း၏ အမြတ်အစွန်းသည် သိသိသာသာ မြင့်တက်လာခဲ့ပြီး၊ လဆန်းပိုင်းတွင် အဓိကထုတ်လုပ်မှုလုပ်ငန်းဝန်ထုပ်ဝန်ပိုး တိုးလာခြင်း၊ အောက်ပိုင်းစက်ပစ္စည်းများကို ထောက်ပံ့ပေးသည့် အပေါ်ယံအနေအထားတွင် ဝန်ထုပ်ဝန်ပိုးလျှော့ချခြင်း သို့မဟုတ် ရပ်နားခြင်းအဆင့် အမျိုးမျိုးရှိခြင်း၊ အထက်ပိုင်းတင်ပို့မှုများ တိုးလာခြင်း၊ အောက်ပိုင်းကုန်ကြမ်းပစ္စည်းများ သိုလှောင်မှု သိသိသာသာ မြင့်မားခြင်း၊ အစက်အပြောက်ဝယ်လိုအား နှေးကွေးခြင်း၊ လယ်ကွင်းသည် ထောက်ပံ့မှုပိုလျှံမှုအခြေအနေတွင် ရှိနေခြင်း။ ကုန်ကြမ်းပစ္စည်းများ များပြားခြင်းနှင့် ရှုထောင့်နှစ်ခုတွင် ကုန်ကျစရိတ်ဖိအား မြင့်တက်လာပြီးနောက် အီသလင်း၏ အောက်ပိုင်းဝယ်ယူမှု ရည်ရွယ်ချက် လျော့ကျသွားပြီး ဈေးကွက်ညှိနှိုင်းမှု၏ အာရုံစိုက်မှု နည်းပါးလာပါသည်။ ထို့ကြောင့် အီသလင်းထုတ်လုပ်မှုလမ်းကြောင်း၏ ကုန်ကျစရိတ်သည် ကျဆင်းမှုနောက်တွင် လိုက်ပါလာပြီး ၁၅ ရက်နေ့အထိ ကုန်ကျစရိတ်မှာ တစ်တန်လျှင် ယွမ် ၇၆၆၀ ရှိပြီး လဆန်းထက် -၆.၁၃% ရှိသည်။

ကျောက်မီးသွေးလုပ်ငန်းစဉ်လမ်းကြောင်းအရ၊ ယခုဆောင်းရာသီတွင် ကျွန်ုပ်တို့နိုင်ငံ၏ နေရာအများစုကို အပြင်းထန်ဆုံးအအေးလှိုင်းက မကြာသေးမီက ဖြတ်သန်းသွားခဲ့သည်။ ရုတ်တရက် နှင်းများထူထပ်စွာကျဆင်းသွားပါက ဈေးကွက်တွင် ကုန်ပစ္စည်းပြတ်လပ်မှုမရှိဘဲ မူရင်းဈေးနှုန်းများပင် ကျဆင်းနေပြီး အမှန်တကယ်မြင့်တက်မှုမှာ ကုန်စည်ပို့ဆောင်ရေးသာဖြစ်သည်။ အအေးလှိုင်းသည် ထုတ်လုပ်မှုဧရိယာ၏ ဈေးနှုန်းစွမ်းဆောင်ရည်ကို သိသိသာသာမြှင့်တင်ပေးခြင်းမရှိဘဲ၊ ပြီးခဲ့သည့်အပတ်က ကျောက်မီးသွေး၏ ဈေးနှုန်းတည်ငြိမ်သော ဈေးနှုန်းစည်းချက်အတိုင်း ဆက်လက်တည်ရှိနေပြီး နှင်းများအရည်ပျော်သွားသောအခါ၊ ထုတ်လုပ်မှုဧရိယာ/ဂိုဒေါင်သို့ ထောက်ပံ့ပို့ဆောင်ရေးရှေ့တန်းတွင် ဈေးနှုန်းရှိနေပြီး တောင်ဘက်တွင် အအေးလှိုင်းသည် ဂိမ်းတစ်ခုစတင်ရန် စတင်မည်ဖြစ်သည်။ ကျောက်မီးသွေးဈေးနှုန်းသည် လအလိုက် -၀.၇၇% ရှိပြီး တစ်တန်လျှင် ယွမ် ၇၃၀၈ ရှိသည်။

ရေနံလုပ်ငန်းစဉ်လမ်းကြောင်းအရ၊ မကြာသေးမီက နိုင်ငံတကာရေနံဈေးနှုန်းများသည် ရောထွေးနေပြီး အနုတ်လက္ခဏာဆောင်သောအကြောင်းရင်းမှာ ဈေးကွက်၏ ဝယ်လိုအားအလားအလာနှင့်ပတ်သက်သည့် စိုးရိမ်မှုများ ရှိနေဆဲဖြစ်သည်။ အမေရိကန် စီးပွားဖြစ်ရေနံစိမ်းသိုလှောင်မှု၏ အပြုသဘောဆောင်သောအကြောင်းရင်းမှာ မျှော်မှန်းထားသည်ထက် များစွာကျဆင်းသွားခြင်းနှင့်အတူ ဖက်ဒရယ်ဘဏ်မှ လာမည့်နှစ်တွင် အတိုးနှုန်းသုံးကြိမ်လျှော့ချရန် အရိပ်အမြွက်ပြခဲ့သည်။ လက်ရှိတွင် နိုင်ငံတကာရေနံဈေးနှုန်းများသည် ယခုနှစ်အတွင်း အနိမ့်ဆုံးအမှတ်သို့ ပြန်လည်ရောက်ရှိလာပြီး အားနည်းသောလေထုကို လုံးဝဖယ်ရှားနိုင်ခြင်းမရှိသေးပါ။ OPEC+ အစည်းအဝေး၏ နောက်ဆက်တွဲငလျင်များနှင့် ဝယ်လိုအားအလားအလာ အားနည်းခြင်းမှ ဖိအားများသည် အဓိကအချက်များဖြစ်သည်။ သို့သော် ယခုနှစ်တွင် $70-$72 သည် Brent အတွက် အတော်လေးခိုင်မာသောအောက်ခြေအဆင့်တွင် ရှိနေဆဲဖြစ်ပြီး ရေနံဈေးနှုန်းများ ပြန်လည်ကောင်းမွန်လာရန် နေရာရှိနေသေးသည်ဟု မျှော်လင့်ရသည်။ လက်ရှိရေနံထုတ်လုပ်မှုကုန်ကျစရိတ်မှာ တစ်တန်လျှင် ယွမ် ၈၂၇၇ ဖြစ်ပြီး လအစမှ -၂.၄၆% ဖြစ်သည်။

ပို့စ်တင်ချိန်: ၂၀၂၃ ခုနှစ်၊ ဒီဇင်ဘာလ ၂၁ ရက်